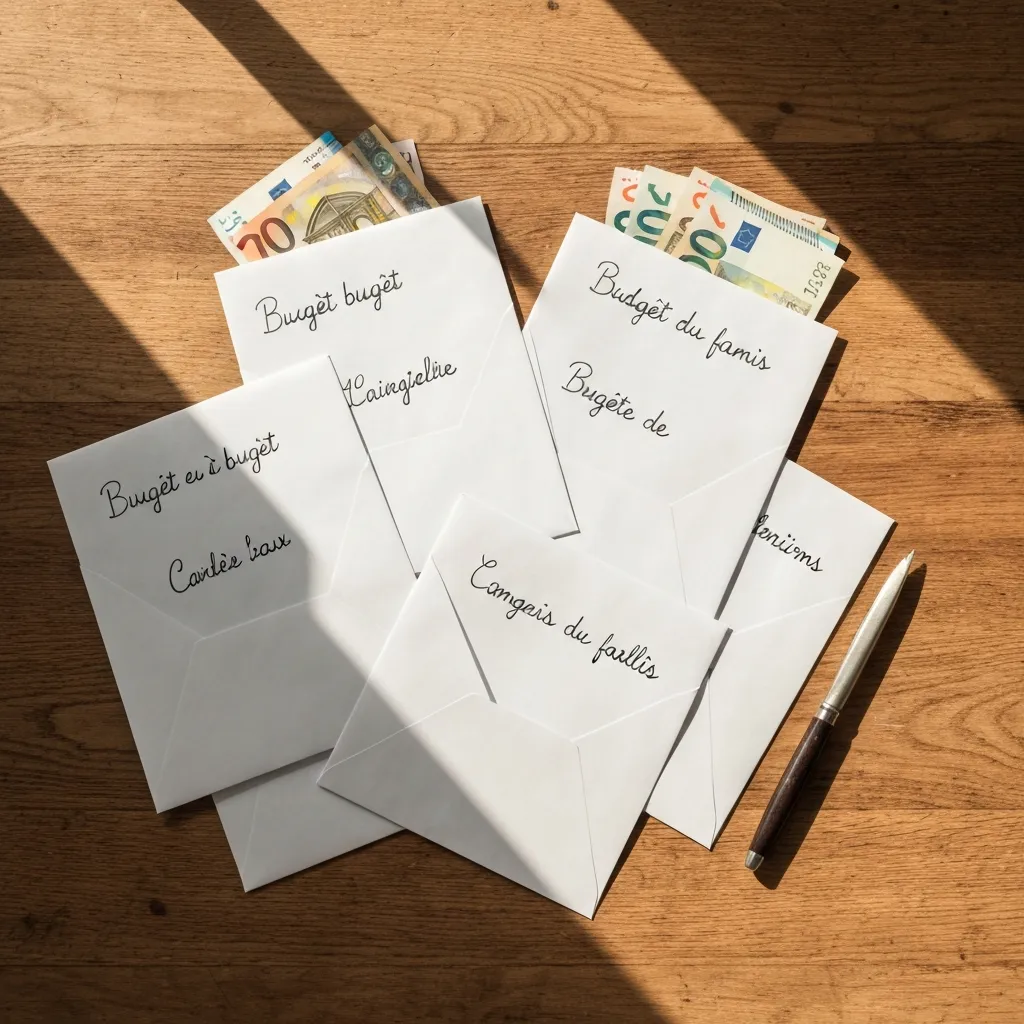

Le principe tient en une phrase : le jour où le salaire tombe, on le divise en catégories. Chaque catégorie a son enveloppe, son montant, sa limite. Quand l'enveloppe est vide, on ne dépense plus dans cette catégorie. Point.

Ça s'appelle le "cash stuffing" sur TikTok, le "budget enveloppes" en français, ou simplement "la méthode de mamie" pour ceux qui ont connu les paiements en liquide.

Comment ça marche concrètement

Le 1er du mois, Élodie et Romain (31 et 33 ans, deux enfants, 3 400€ de revenus) répartissent leur salaire :

- Fixe incompressible (loyer, assurances, abonnements, crèche) : 1 850€ - débits automatiques

- Courses alimentaires : 450€ - en espèces dans une enveloppe

- Essence : 150€ - carte dédiée

- Sorties / resto / loisirs : 150€ - en espèces

- Vêtements / imprévu : 100€ - enveloppe

- Épargne : 200€ - virement automatique le 2 du mois

- Reste : 500€ de marge pour les extras et le fonds d'urgence

Pourquoi le cash change tout

Élodie insiste : les enveloppes physiques fonctionnent mieux que les applis.

Des études en psychologie comportementale confirment : payer en espèces réduit les dépenses de 12 à 18% en moyenne par rapport au paiement par carte.

La version numérique

Pour ceux qui ne veulent pas manipuler du cash, il existe une version digitale. Plusieurs banques permettent de créer des sous-comptes (Boursorama, N26, Revolut). Le principe est le même : un sous-compte par catégorie, alimenté automatiquement le 1er du mois.

Sarah, 28 ans, célibataire à Toulouse : "J'ai 5 sous-comptes Revolut. Courses, sorties, shopping, vacances, urgences. Chaque catégorie a son plafond. Si 'sorties' est à zéro le 15, je cuisine chez moi. C'est tout."

Les résultats

Les trois familles interrogées rapportent les mêmes effets :

- Fin du "trou noir" du milieu de mois - plus de découvert, plus de surprise

- Épargne automatique - l'argent est mis de côté avant de pouvoir le dépenser

- Moins de culpabilité - quand on dépense dans une enveloppe, on sait que c'est "budgeté"

- Moins de disputes dans le couple sur l'argent

Le piège à éviter

La tentation de "piquer" dans une enveloppe pour en renflouer une autre. C'est le début de la fin du système.